資金計画など不安なことがありましたら、何でもご相談ください。

お客様に最適な住宅ローン(ご利用になる金融機関)をご紹介させて頂くことも出来ますので、しっかり話し合い、無理をしない資金計画を一緒に立てましょう。

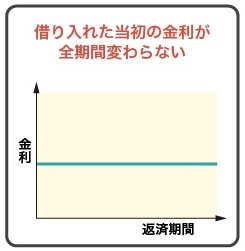

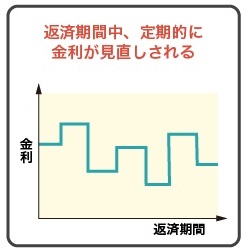

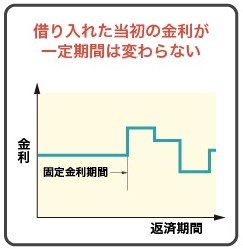

全期間固定型、固定金利期間選択型、変動金利型

「金利」といっても、タイプは3つあります。

全期間固定は文字通り、借り入れ期間中ずっと金利が固定されるタイプで、民間以外にも住宅金融支援機構「フラット35」があります。

固定金利期間選択型と変動金利型は、金利変動のリスクを含みます。

固定金利期間選択型は、固定金利型の一種と考えがちですが、固定期間終了後の金利選択の際には将来の返済負担額の変動に気を配る必要があります。

固定金利型の住宅ローン

【フラット35】

住宅金融支援機構と民間金融機関とのコラボレーションタイプの住宅ローン。

ほぼ全ての金融期間と多くのノンバンクが取り扱っており、一億円以下の優良物件等で利用出来る。

低利の固定金利で融資限度額は原則として物件価格の90%以内。

保険料は不要だが、団体信用生命保険料の負担が発生する。(フラット35S等は当初一定期間の金利優遇有り)

【フラット50】

長期有料住宅を対象に、2009年6月に登場。

金利水準はフラット35より高いが、返済期間が36年〜50年と長い。

融資限度額は物件の60%以内

【民間住宅ローン(固定金利型)】

一部の金融期間等が取り扱う。

全期間に渡る固定金利型で、金利優遇等の状況によってはフラット35より有利な場合がある。

変動型の住宅ローン

【民間住宅ローン(変動金利型)】

金利水準は固定金利型と比べて低めだが、適用金利が半年ごとに見直されるタイプが一般的で、将来的な変動リスクがある。

【民間住宅ローン(固定金利選択型)】

変動金利をベースとし、当初の一定期間(2〜10年が一般的)は金利が固定されるタイプ。

固定期間終了後は、変動金利に戻るか、その時の金利水準で再び一定期間の固定金利を選択出来る。

【財形住宅融資】

実質的に唯一残った公的融資。

財形貯蓄を一年以上継続して、貯蓄残高が50万円以上ある場合に利用出来る。

金利、返済額ともに5年毎に見直される。