マイホームを購入する際、ほとんどの方が住宅ローンを利用しますが、金利を「変動型」「固定型」どちらにするか迷われる方が多くいます。「変動金利は変動したら怖い」と悩まれたり、「いつまでに決めるのか?」と質問されたりすることも結構あります。

長引く低金利が続くと考えて変動型にするか、金利上昇に備えて期間を選択した固定型で様子を見るか。金利がどうなるかは誰にも分かりませんし、住宅ローン返済は長期戦ですから、どちらを選ぶかは本当に悩ましいところです。 そこで今回は住宅ローンの金利の種類やそれぞれのメリットデメリット、いつまでに決めるのかといった金利の基礎知識をお伝えします。

~金利の種類~

銀行の住宅ローンの金利は大きく分けて、次の3つの種類があります。

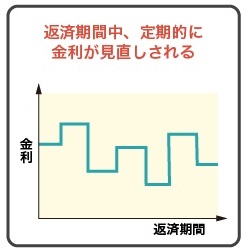

【変動金利】

変動金利は借入期間中に金利が変動するものです。半年ごと(基本的には4月と10月)に金利が見直され、5年ごとに返済額に反映されます。

見直しで金利が変動しても、5年間は返済額が変わらないというのが変動金利の大きな特徴です。

ただ、5年の間に金利が急に上がってしまうと、利息から優先して返済されるので元金が減らず、利息ばかりを支払うことになってしまったり、毎月払う利息金額が返済額を超えて、未払い利息が発生するケースもありえます。

◇メリット

・固定金利よりも金利が低い

・金利が上昇しなければ固定金利より返済額が少ない

◇デメリット

・返済プランが立てにくい

・金利が上昇すると返済額が高くなる

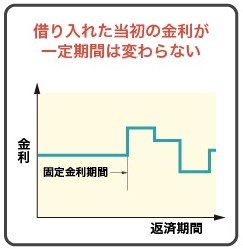

【固定金利選択型】

固定期間選択型は3年、5年、10年など指定した期間で固定金利にします。固定期間終了後は、その時点の金利水準で変動金利型にするか、再び固定金利で期間を選択するか選ぶことができます。固定する期間が長くなるほど金利は高くなります。

◇メリット

・固定期間中は、毎月の返済額が増える心配がない

・固定期間終了後に金利が下がっていれば返済額が減る

◇デメリット

・固定期間終了後に金利タイプを選択し直すので、その後の返済額の予測が難しい

・固定期間終了後に金利が大きく上がっていると、返済額が大幅に増える

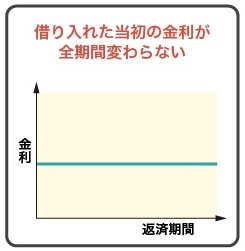

【固定金利】

全期間固定型は借り入れてから完済するまでずっと金利が変わりません。月々の返済額があらかじめ決まりますが、変動型よりも金利が高く設定されています。

◇メリット

・返済額が変わらないので、先々の家計の見通しが立てやすい

・金利が上がる不安がない。変わらない安心感。

◇デメリット

・変動金利よりも金利が高い

・低金利で推移すると変動金利より返済額が多くなる

住宅ローンの金利は主にこの3つですが、金融機関によって全期間固定60%、変動金利40%のように、金利タイプを自由に組み合わせることのできる「ミックス金利」を扱っているところもあります。

(後編につづく)