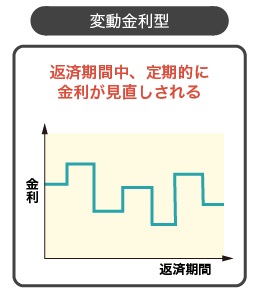

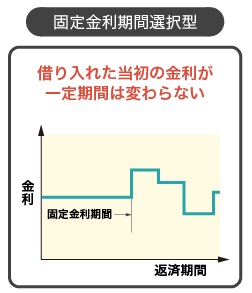

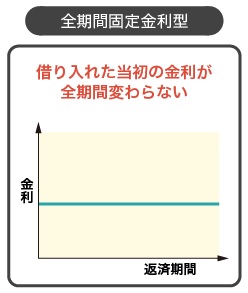

金利選択のタイミング

なかなか難しい金利選択ですが、住宅ローンの契約時までに決める必要があります。売買契約締結後、住宅ローン審査を受け、審査に通ると金融機関で住宅ローンの契約「金銭消費貸借契約」を行います。ここで借入金額や年数、金利が確定して契約になるので、どの金利にするか、このタイミングまでに決めておく必要があります。それぞれの金利のメリットデメリットと合わせて、ご自身の状況やライフプランなども考慮しながら考えておきましょう。

参考までに、住宅金融支援機構の「2020年住宅ローン利用者の実態調査」の利用した金利タイプを見ると、

・変動型 60.2%

・固定期間選択型 26.6%

・全期間固定型 13.2%

と変動金利を選んでいる人が圧倒的に多いことが分かります。利用した住宅ローンを選んだ理由について、変動型、固定期間選択型では「金利が低い」が76.2%で最多。全期間固定型は「返済額を固定しておきたかった」が58.8%最多となっていました。

住宅金融支援機構 2020年住宅ローン利用者の実態調査

https://www.jhf.go.jp/files/400353825.pdf

今回は住宅ローンの3種類の金利のタイプと金利選択のタイミングについてお伝えしました。 住宅ローンの金利はどれも一長一短です。借りる時点での金利を見ながら、この先景気が良くなって金利が上がるのか、あまり変わらないのかといった将来の景気動向、そしてご自身のライフプランを考慮して選択するようにしましょう。

住宅ローン手続きのお手伝いをしている私どもも、金利選択について経験に基づいたアドバイスをしています。まだ買うかどうか検討中、物件を探している段階で金融機関に相談に行くのはハードルが高いという方も、資金計画も合わせたアドバイスを差し上げますので、どうぞお気軽にご相談ください。